主管单位:山西省社会科学院

主办单位:山西社会科学报刊社

编辑出版:《品牌研究》杂志社

国际标准刊号:ISSN 2096-1847

国内统一刊号:CN 14-1384/F

期刊级别:省级刊物

周 期: 半月刊

出 版 地:山西省太原市

语 种: 中文

开 本: 大16开

邮发代号:22-571

投稿邮箱 :ppyjzzs@163.com

地址: 地址:山西省太原市迎泽区水西关街26号

投稿邮箱 : ppyjzzs@163.com

摘要:社会保险名称及其税费性质在不同国家有不同的判定,以往学者大多从国际比较和社会保障起源的角度进行研究。本文单从企业人力成本视角出发,结合无谓损失模型,厘辨当前我国社会保险的税费性质,最终落脚到我国的社会保险更倾向于税的性质和原则。

关键词:社会保险 人力成本 无谓损失

引言

《国税地税征管体制改革方案》和《降低社会保险费率综合方案》的出台,再度掀起了各界对于社会保险的税费性质以及旷日持久的“费改税”的争论。本文从人力成本视角出发,辨析当前我国社会保险的税费性质,以期为暂缓的改革顺利推行提供理论依据。

我国社会保险的税费性质在学界仍未有统一观点。有学者基于社会保险缴费较弱的强制性以及逃费等现实性因素,认为社会保险费改税符合社会保险的本质属性,且有利于提高社会保险的统筹层次,提高效率降低成本,林闽钢认为随着开展国民基础年金和健康保险制度改革以及适度普惠的社会服务的实现,社会保险费应以税的形式由税务部门统一征收。臧建文通过比对社会保险与税收的原则特点,并结合工薪税理论和财政幻觉,认为社会保险的楔入是具有鲜明的税收性质。大多数学者出于社会保险个人缴费有偿性判定社会保险费属于缴费,并否定费改税的可行性,郑秉文认为税费本质区别是即期缴款与预期权益的精算关系,从税的三性与费的缴款待遇对称性看,社会保险属于后者。费改税与当前经济发展水平不符,也无法解决社保实践中的问题。郑功成认为社会保险费改税应当不行或缓行,税收的公共属性与我国社会保险实行统账结合的制度架构相冲突,并且我国社会保险存在的问题主要由我国社会经济结构等众多因素综合作用而非收费的形式导致。

近年来我国不断出台关于降低社会保险费率的政策和文件,但由于缴费基数增幅高于社会保险费降幅,对于企业来说,社会保险仍是较重的人力成本负担。基于上述分析,本文从与社会保险从相关性最强的人力成本入手,研判社会保险税费性质。

一、性质分析

人力成本是指企业向劳动者支付的各项直接费用和间接费用之和,其中社会保险费是企业人力成本的重要部分,辨析社会保险的税费性质无法绕过人力成本而空谈性质的落脚。

社会保险作为企业与劳动者建立劳动关系而支付职工工资并配套缴纳的费用,不仅降低了职工的现期可支配收入,更重要的是增加了企业的用工成本,削弱市场活力,造成市场上企业数量减少,进而导致保险收入来源枯竭。

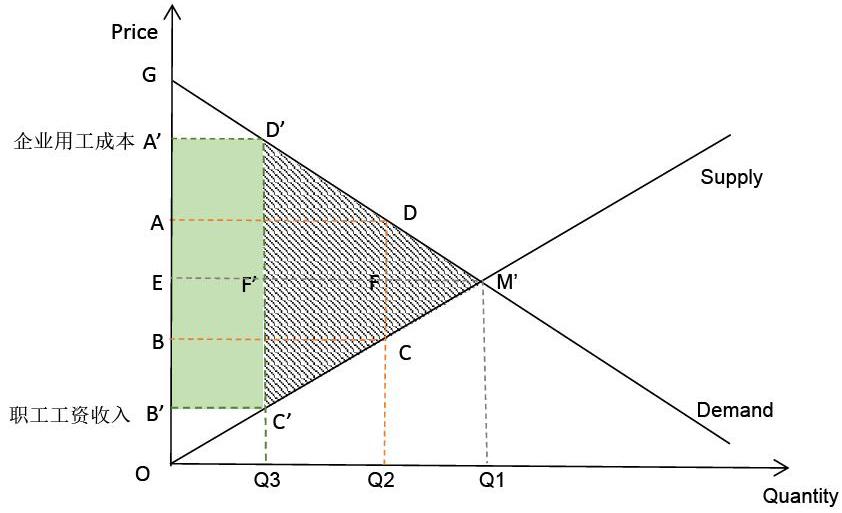

根据哈伯格三角理论,在社会保险领域,社会保险收入由于无谓损失而低于企业与劳动者的福利损失之和。

上图中,M为供需均衡点,BCME为个人缴费,ADME为企业缴费,GAD为生产者剩余,OBC为消费者剩余,ABCD为社会保险收入,MCD为总剩余的减少即社会保险无谓损失。

在没有社会保险费时,市场的均衡能够使劳资双方的福利最大化,但是当社会保险介入后,资方需要付出职工工资之外更多的成本,即为职工缴纳配套的保险费,表示为ADME,劳方需要让渡工资收入中的一部分来换取社会保险权利,表示为BCME,这两部分之和即图中所示的ABCMD。

M为供需均衡点,BCME为个人缴费,ADME为企业缴费,GAD为生产者剩余,OBC为消费者剩余,ABCD为社会保险收入,MCD为社会保险的无谓损失,CDDC为新增无谓损失。当社会保险费缴费率提高后,一方面,资方需要付出较之前更多的成本,即增加为职工缴纳配套的保险费,在图中表示为ADME,另一方面,劳方需要让渡工资收入中更大一部分来换取社会保险权利,在图中表示为BCME,消费者剩余和生产者剩余均有相应减少,政府的社会保险收入变动随着费率增加而呈倒U型,类似于拉弗曲线。值得注意的是,或许社会保险收入无法线性变化,但无谓损失确实会随着费率增长而不断增加。

综上,企业作为缴款方之一,为职工配套缴纳的保险费是重要的人力成本,而缴费的绝大部分进入统筹账户,即较高的缴费率加重企业负担,侵蚀了生产者剩余,企业仅付出成本,而未享受社会保险的相关待遇,因此社会保险对于企业并不具备有偿性,而是作为制度成本,加重企业的负担,具有明显的税性。

结论

本文从人力成本视角出发,围绕我国社会保险的税费性质展开了分析,对当前学界关于社会保险税费性质判定的主要观点进行了述评,借鉴哈伯格三角理论和拉弗曲线,分析社会保险费对生产者剩余和消费者剩余的侵蚀,最终落脚到我国的社会保险更倾向于税的性质和原则。

参考文献:

[1]林闽钢. 中國社会保障制度优化路径的选择[J]. 中国行政管理,2014(07):11-15.

[2]臧建文. “五险一金”征缴的制度困境研究[D].天津财经大学,2018.

[3]郑秉文. 费改税不符合中国社会保障制度发展战略取向[J]. 中国人民大学学报,2010,24(05):23-30.

[4]郑功成. 推进我国社会保障改革的几点思考[J]. 中国软科学,2001(04):19-22+107.

作者简介:

李学颖 出生年:1996 性别:女 民族:汉 籍贯:河北唐山 学历:硕士在读

单位:首都经济贸易大学? 研究方向:社保理论与政策

首都经济贸易大学李学颖

本文由: 品牌研究杂志社编辑部整理发布,如需转载,请注明来源。

2023/08/19