主管单位:山西省社会科学院

主办单位:山西社会科学报刊社

编辑出版:《品牌研究》杂志社

国际标准刊号:ISSN 2096-1847

国内统一刊号:CN 14-1384/F

期刊级别:省级刊物

周 期: 半月刊

出 版 地:山西省太原市

语 种: 中文

开 本: 大16开

邮发代号:22-571

投稿邮箱 :ppyjzzs@163.com

地址: 地址:山西省太原市迎泽区水西关街26号

投稿邮箱 : ppyjzzs@163.com

摘要:结合国家发展的需求,建立事业单位财务会计内部控制制度,能将责任明确落实,并提升财务会计内部管理工作的开展质量。因此,本文分析了目前事业单位主要存在财务会计内部控制问题,针对性的从提升对内控管理的重视程度、建立科学的内部控制机制等方面,提出优化事业单位财务会计内部控制的策略。

关键词:事业单位;财务会计;内部控制

引言:为增强事业单位财务会计内部控制的工作效果,有必要采取科学的策略进行内部控制工作改革,事业单位的管理人员应加强对财务会计内部控制的重視程度,在工作中及时发现存在问题,并及时进行改正,能有效的提升内部控制的工作质量,并更好的为人民群众提供服务,具有重要研究意义。

一、目前事业单位主要存在财务会计内部控制问题

目前,事业单位逐渐加强了财务会计内部控制管理的重视程度,但仍存在一些发展问题。首先,缺乏科学的内部控制制度体系。事业单位在进行财务会计内部控制工作时,经常会出现,例如工作分工不明确、部门之间的合作效果差等问题,这是由于没有科学的内部控制制度体系,进行内控管理工作的约束。其次,工作人员的综合能力不强。工作人员的能力水平,是影响事业单位财务内部控制工作质量的重要因素。但目前仍有部分的事业单位的工作人员对内部控制工作的重视程度不高,在脑海中没有形成系统的知识结构,导致内部管理工作的开展效果较差,并且内部控制在事业单位中一般仅有财务部门和审计部门相关工作人员参与其中,没有覆盖到全部部门和整体经营管理中。最后,缺乏有效的监管工作。在新形势下,事业单位都建立的监督管理的部门,并逐渐增加对监管工作的重视程度,但监管工作没有发挥预期的监管效果,这是由于监管部门并没有独立性,监管的工作结果需要参考事业单位管理层的工作意见,不能在监督管理中将领导和普通工作人员一视同仁,并且程序方法不合理、审计信息传达不及时等问题也使监管工作无法发挥实质性的作用。

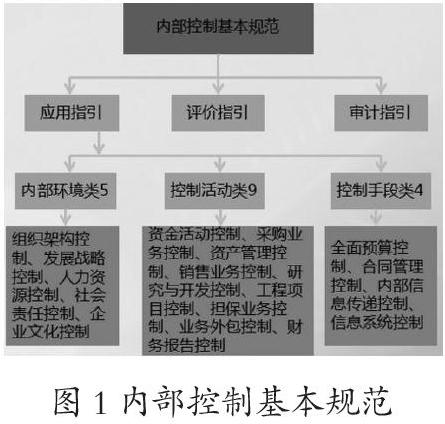

在新形势下,事业单位财务会计内部控制未来发展方向为:第一,内控工作定位由“合规管控”拓展到“权力制约”。内控建设明确要求对政资金分配使用等权力集中的部门和岗位实行分事行权等强化内部流程控制,防止权力滥用。第二,内控建设要求由“制度完善”拓展到“执行好坏”。要求各单位把内控的具体要求在单位业务中落实是未来重点的考核内容。第三,内控建设重点由“业务梳理”拓展到“系统构建”。进行内控信息化反馈,可以动态的监控内控执行过程。第四,事业单位建立健全的财务会计内部控制管理流程,如图1所示,对内部环境、控制活动以及控制手段提出了具体的划分。

二、优化事业单位财务会计内部控制的策略分析

(一)提升对内控管理的重视程度

工作人员是开展财务会计内部控制的工作主体,应在工作中提升工作人员对内部控制工作的重视程度,才能更好的开展内部控制工作。首先,应由事业单位的财务管理领导正确的认识到开展内控管理的重要性,在工作中能形成良好的带头示范作用,通过开展会议解读、学习典型案例文件的精神等方式,将重要思想进行层层传达,帮助基层员工提升思想觉悟。明确每个工作人员的工作内容和责任落实。其次,事业单位应加强宣传的力度,在工作中创建财务会计内部控制工作开展的良好工作氛围,通过工作管理机制等进行引导,让工作人员能自发的参与内控工作,通过激励机制等发挥全体员工的参与内控管理工作的积极性。

(二)建立科学的内部控制机制

加强事业单位财务会计内部控制工作质量,需要健全内部控制体制。在内部控制体制构建中,具有全局观,加强完善相关的条理,并且立足于事业单位财务会计实际发展形势,对体制进行适当的调整与创新,使其满足新时代下事业单位财务会计工作需要。身为事业单位财务会计负责部门,促进内部控制体制的完善与健全,把握好资金进出等关键性要点与环节,强化工作的监督管理控制模式,确保财务账面的清晰度[1]。

(三)加强会计内部控制工作监管

结合新形势的发展要求,事业单位财务会计的内控工作,通过加强监督管理的方式,能有效的提升内部控制得工作水平。采用内部监管的工作方式,例如,在财务管理的审计工作中,会计人员在工作中容易出现人为失误造成工作疏漏的现象,但加强监督管理的力度,能有效的减少发生人为工作失误,在发现财务管理工作问题时,通过会计内部控制加强工作监管,能更加及时的发现问题,并针对性的解决问题,提升事业单位财务管理的工作质量[2]。并且,在事业单位通过加强工作监管,有利于减少重要工作数据出现失真、丢失等情况。增强了信息数据的使用准确率,并在财务管理工作通过数据决策时,能增加决策的准确性。随着网络技术的不断发展,事业单位开展财务会计工作离不开网络信息软件作为重要工具支持,加强网络的监督,开展信息权限管理,能减少信息传输中的安全隐患。

(四)培养工作人员的综合素质

通过对内控管理人员开展针对性的工作能力素养的培训,能使工作人员的专业技能朝向综合化方向发展,更好的满足岗位工作要求。首先,应加强工作人员的职业道德素养的培养。由于事业单位的工作性质,决定了其为人民服务的工作原则,财务部门如果有工作人员职业道德欠缺,使资金管理不当,容易出现贪污腐败问题,严重将会降低事业单位的社会信誉。因此,必须在培训中为员工开展思想道德教育,以先进的党的思想理念和工作纪律作风管理,能有效的提升工作人员的道德素质。其次,应开展在专业技能培养方面,在引进人才时提升准入门槛,对事业单位的内部员工进行培训时,加强会计核算能力的培养等专业技能知识的灌输。并结合考核机制进行奖惩激励,对于表现良好的工作人员给与物质奖励,提升其参与培训工作的积极性,对于表现较差的工作人员适当给与一定的惩罚,增加工作人员对培训工作的重视程度。

结语:综上所述,相关管理人员应建立科学的内部控制机制,在日常工作中严格按照制度进行管理,能有效的解决事业单位主要存在财务会计内部控制问题,在新形势下,培养工作人员的综合素质,提升工作人员的工作能力,更好的为人民群众提供服务,促进事业单位在行业中能可持续的发展。

参考文献:

[1]孙文娟.新形势下加强事业单位财务会计内部控制的几点意见[J].财会学习,2020(04):237-238.

[2]陈海英.加强新形势下事业单位财务内部控制的思考[J].商讯,2019(18):128-129.

作者简介:

唐梦函? 性别:女? 出生年:1993—? 籍贯到市:江苏省南京市? ?民族:汉 ,职称:会计师? 学历:本科? 研究方向: 单位名称:南京市江宁医院,单位所在省市:江苏省南京市。

南京市江宁医院唐梦函

本文由: 品牌研究杂志社编辑部整理发布,如需转载,请注明来源。

2023/06/14