主管单位:山西省社会科学院

主办单位:山西社会科学报刊社

编辑出版:《品牌研究》杂志社

国际标准刊号:ISSN 2096-1847

国内统一刊号:CN 14-1384/F

期刊级别:省级刊物

周 期: 半月刊

出 版 地:山西省太原市

语 种: 中文

开 本: 大16开

邮发代号:22-571

投稿邮箱 :ppyjzzs@163.com

地址: 地址:山西省太原市迎泽区水西关街26号

投稿邮箱 : ppyjzzs@163.com

摘要:由于重大公共卫生事件具有突发性及不确定性的特点,使其对于社会的影响范围广、程度深。疫情期间我国各行各业均受到不同程度的影响,值得一提的是,在股市整体经济受到较大负向冲击时,医疗器械行业股市却逆势大幅上涨,引起较大关注。本文将疫情作为风险因子设置虚拟变量,以股票市值、速动比率、净资产收益率、净资产周转率、换手率、居民消费价格指数、上证综合指数作为控制变量建立面板回归模型,验证了疫情促进了医疗器械行业的上漲并且分析了导致这个结果的原因。

关键词:重大公共卫生事件;医疗器械;股价;面板回归

随着全球疫情的发展,全球对于医疗器械的需求供不应求。从霍普斯金大学网站获得的疫情发展趋势来看,从2020年4月份开始,全球确诊感染人数呈现指数上升趋势,而累计死亡人数则呈现线性上升趋势。几乎与此同时,我国感染累计确诊人次与死亡人次则趋于稳定,国内疫情已经表现出较好的控制。由于重大疫情往往具有突发性、不确定性,对于民众的身心健康、生活、经济发展等方面均会产生重大影响,因此控制疫情发展尤为重要。与疫情控制息息相关的医疗器械行业在疫情背景下必要会受到影响,比如口罩、防护服、防护手套、消毒液等相关防护物资的生产供给由严重不足到供给满足需求,以致后期国外疫情爆发,产能由国内转向国外,均可能引起资金向医疗器械行业倾斜。除了防护物资以外,每次疫情无疑也是在重新考验我国整个医疗体系的医疗救护及防控能力。故而,在应对本次疫情中,我国也总结经验,从基层到高层医疗医疗机构基本医疗设备配置能力的建设,到整个应急救护系统的升级方面均在做出努力。医疗器械作为整个医疗体系不可或缺的重中之重,被投资者推到热点则理所应当。

一、医疗器械行业股价现状

本文采用申万行业股价指数分类标准,选择医疗行业指数(代码:851551)的变动趋势反映医疗器械行业的股价变动情况。为了使结果更加准确,其中行业指数采用每日开盘指数与收盘指数平均值代替。由于数据可得性,目前为止医疗器械行业指数最多只到2020年6月,故选择数据期间为2019年1月1日至2020年6月30日。利用Excel绘制得到如图1所示股价趋势图。

如图1所示可知,从整体来看,医疗器械行业股价从疫情之前开始总体呈现上涨趋势,但疫情之前上涨的幅度小于疫情之后上涨幅度。具体而言,疫情期间比疫情之前平均增加2433.95点,上涨了47.41%。

二、实证研究

最为常见的研究某一事件对于股价影响的方法为事件研究法,然而,事件研究法本身无法说明该事件对于股价的影响程度,因此本文采用面板回归的方法,将疫情作为哑变量,研究其对于医疗器械行业股价的影响。

(一)变量定义与数据来源

1被解释变量(STOCK):用STOCK表示医疗器械行业股价。从国泰安数据库选取医疗器械行业股票,其中剔除掉ST、ST*股票,剔除掉2019年12月后上市的股票后获得目标股票52只。其表达式为:

2解释变量(COVID_19):疫情于2019年11月8日首次在武汉爆发,故将该日作为疫情发生日,由于本文研究对象为月频数据,故而直接将2019年12月以前定义为疫情发生之前,2019年12月及之后定义了疫情期间,由于至2020年12月仍然不知疫情何时停止,本次研究期间只研究至2020年11月。根据哑变量设定标准,当疫情发生时设为1,疫情未发生设为0。

3控制变量:本文在之前学者研究的基础上,结合本文研究目标,分别选择股票市值(VALUE)、速动比率(RATE_SD)、净资产收益率(ROE)、净资产周转率(CAPITAL)、换手率、居民消费价格指数(CPI)、上证综合指数(INDEX_SH)作为控制变量。此外,为了消除内生性,将STOCK滞后一期,加入模型作为控制变量。CPI数据来源于前瞻产业研究院,网址为:https://bg.qianzhan.com/report/hotlist/。其他控制变量数据来源于国泰安(CSMAR)。

4数据处理:对于连续性数据均通过1%、99%缩尾处理。对绝对数值数据均作了取对数处理。

(二)实证部分

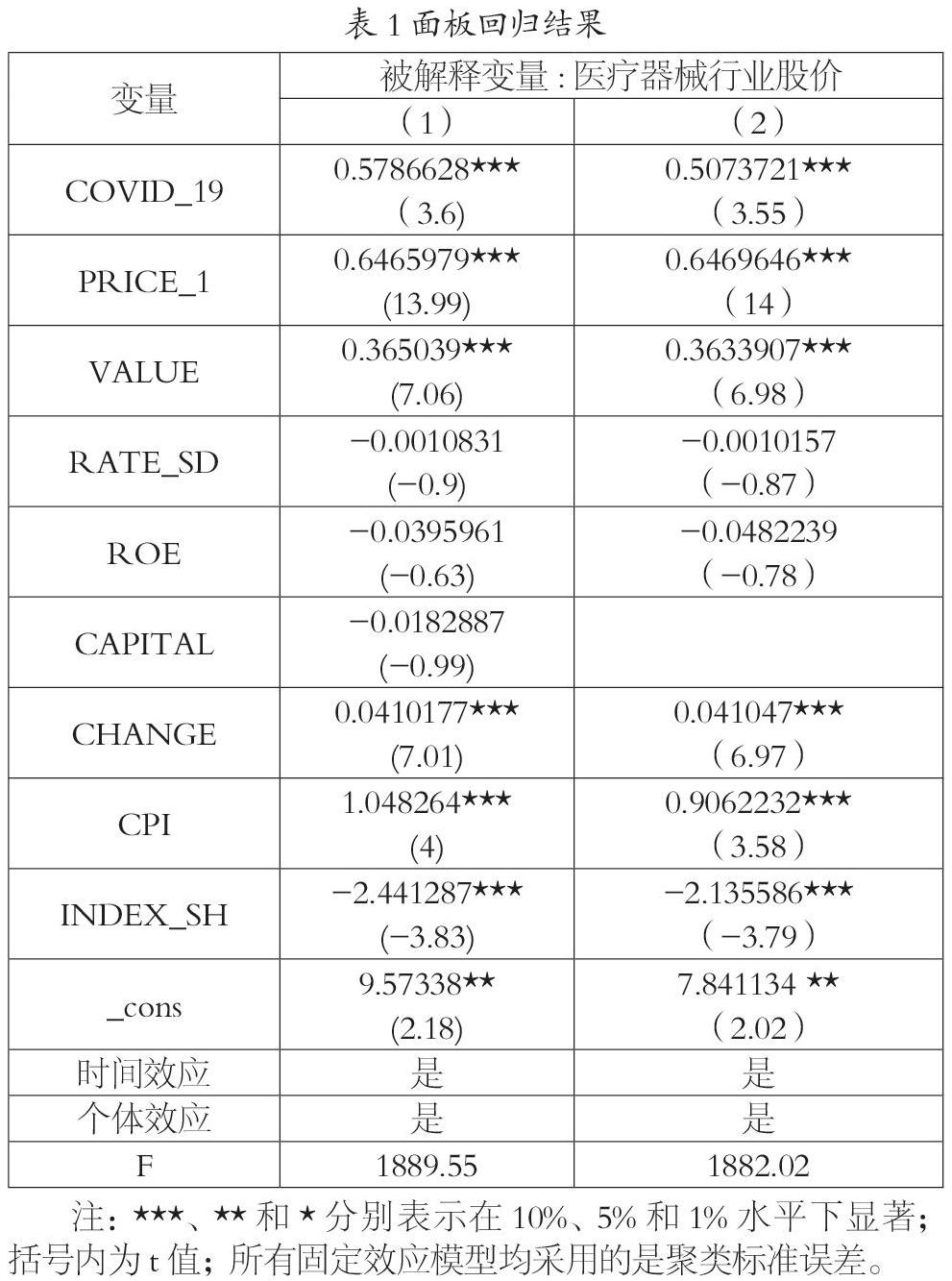

根据上文分析,构建面板回归模型,利用stata/MP 16.0运算得到表1的实证结果。其中,经过豪斯曼检验,其P值为0,说明拒绝原假设,应该采用固定效应模型。由于个体效应与固定效应均显著,故而采用双固定效应模型。为了验证模型的稳健性,还对控制变量作了调整,在原有设计控制变量情况下,去掉净资产周转率同样的步骤做实证,得到表1中的“(2)”对应回归结果。

从表1可见,通过改变控制变量,被解释变量仍然显著,且方向不变,说明建立的系统稳健。总体而言,疫情对应的回归系数在1%水平上显著为正,反映出疫情对于医疗器械行业股价呈现出正向的推动作用。可能的原因是,疫情发生以来,疫情前期我国出现的医疗器械严重不足的问题,让投资者及政府意识到急需将产生转移到防疫相关的产业中去,随着我国疫情得到控制,2020年4月份开始国外疫情开始爆发,且来势迅猛,同样遭受疫情的其他国家也面临医疗物资严重不足的问题,全球对于医疗器械的需求空前高涨,资金更多流入股市且向医疗器械行业倾斜,推动股价上涨。尽管后期国外医疗防护相关产能逐渐恢复,对于我国供给需求逐步减少,但本次疫情也让我国政府意识到对于医疗设施及相关配套必须做到“平战结合”的基本要求,而长期以来由于我国经济发展不均衡,医疗资源的分配同样不均衡,导致经济发达地区相应医疗资源配套优越,而偏远地区、基层医疗资源配置不足、医疗救治能力不足问题严重,一旦出现突发疫情便只能将压力转移至高层级医院,致使过高压力而超过负荷,严重不利于疫情的控制,鉴于此,我国对于医疗器械的需求不降反升,投资者抓住这个机遇,预期该行业能够有较好发展,仍然会将资金更多倾斜到该行业,因此,有了需求推动型股价上涨。其他控制变量绝大多数显著,且显著性方向符合经济学基本理论。尤其值得注意的是,滞后一期股价对于当期股价有显著正向影响,说明股价会受到历史股价的影响。

三、研究结论及相关建议

从上述实证结果可知,疫情进一步推动了医疗器械行业股价的上涨,说明疫情作为一个系统性的风险因素,刺激了该行业股价的大幅度上涨。作为投资者而言,我们需要有正确的心理预期,疫情终究会过去,不需要一直处于恐慌与焦虑当中。在投资策略方面,我们应该走长线思维,注重长期投资,避免追涨杀跌的投机行为,加强股市的波动,产生泡沫。本次疫情期间我们注意到,医疗器械行业领域上市企业数量急剧增加,同时上市后在疫情相关概念下股价上涨速度迅速且幅度较大。投资者要注意疫情一旦结束,相关概念迅速降温后,泡沫破灭可能带来的巨大损失。对于上市企业而言,应积极响应国家政策,在正确的政策导向下,为企业特殊困难时期探索新的出路。本次疫情期間出现较多跨界生产的企业,尤其以跨界生产医用口罩、防护服、防护手套等相关门槛相对较低、市场需求旺盛产业为主。一方面既满足了国内民众真正的需求,另一方面又响应了国家政策,解决了艰难时期消费低迷、投资活跃度低等带来的股价下行的问题。毕竟对于企业而言,困难时期最重要的事情便是如何让自己活下来。但是另一方面,也需要注意疫情一旦过去,即便存在局部领域国家兜底的特殊政策,但总体上还是应该未雨绸缪,避免产能过剩无法去库存带来损失的风险。所以从这方面而言,必要情况下可以调整投资战略,将人力资源等调整到与疫情相关的领域中去,但必须慎重转产比例,毕竟原有主营业务才是长久生计。

参考文献:

[1]徐霓妮,唐现杰.中国A股行业股价波动与人民币汇率的关联性分析[J]. 财经纵横.2020

[2]张航,梁智强,隗春燕,宋梦薇.融资融券交易制度对中国股市波动率的影响——基于面板数据政策评估方法的分析[J].商业经济研究.2018:168-171.

[3]The relationship between individual investor sentiment stock return and volatility.Mustafa Sayim, Hamid Rahman. International Journal of Emerging Markets . 2015.

[4]The effect of institutional ownership on firm transparency and information production[J] . Audra L. Boone,Joshua T. White.? Journal of Financial Economics . 2015 (3).

四川大学? 穆春洪

本文由: 品牌研究杂志社编辑部整理发布,如需转载,请注明来源。

2022/06/27