主管单位:山西省社会科学院

主办单位:山西社会科学报刊社

编辑出版:《品牌研究》杂志社

国际标准刊号:ISSN 2096-1847

国内统一刊号:CN 14-1384/F

期刊级别:省级刊物

周 期: 半月刊

出 版 地:山西省太原市

语 种: 中文

开 本: 大16开

邮发代号:22-571

投稿邮箱 :ppyjzzs@163.com

地址: 地址:山西省太原市迎泽区水西关街26号

投稿邮箱 : ppyjzzs@163.com

摘要:量化投资在国外应用已经非常普遍,目前国内正处于快速发展阶段。随着我国股票市场的不断改革,市场化程度日益提高,加上计算机和人工智能技术快速发展,使得量化投资在我国具备良好的发展前景。本文选取2016年1月1日至2019年12月31日期间沪深300指数成分股为研究对象构建多因子量化投资策略,以2016年1月1日至2017年12月31日作为有效因子筛选期,2018年1月1日至2019年12月31日作为多因子策略的回测期,以检测所构建多因子模型的有效性。

关键词:量化投资;多因子模型;沪深300;有效因子

一、研究背景

量化投资的蓬勃发展离不开金融学的发展,量化投资的很多理论都是建立在数理和金融学理论之上。Markowitz 在1952年建立了现代资产组合管理理论,提出了收益与风险均衡的分析范式,成为现代金融学的奠基理论。Sharpe、Litner、Mossin在资产组合理论基础上研究了资产价格的均衡结构,提出了资本资产定价模型(CAPM),为度量风险和收益的关系提供了一个简化的线性模型。Ross于1970年提出了著名的无套利定价理论(APT),认为股票收益是由多个因素共同决定的,对资本资产定价模型做了进一步的深化,该理论成为量化投资选股的基本理论。

得益于国外资本市场的完善和高度市场化,量化投资在国外已有30多年的发展历史。1969年,爱德华·索普成立了第一个量化投资基金——可转换对冲合伙基金,后改名为普林斯顿-纽波特合伙基金,主要从事可转换债券的套利。1973年美国芝加哥期权交易所成立,以金融衍生品创新和估值的量化投资革命拉开了序幕。

随着我国资本市场的不断完善和市场化程度不断提高,量化投资迎来了快速发展时期,目前国内越来越多的大学开设了量化投资课程,以培养量化投资人才。2015年以来,中国量化投资基金行业已进入快速发展轨道,截至2019年5月我国量化基金产品已有 362只,总规模在 1200 亿元人民币左右。量化投资成为了市场参与者进行资产管理的重要工具之一。

二、模型构建

(一)数据选取

本文选取2016年1月1日至2019年12月31日期間沪深300指数成分股作为研究对象,构建多因子量化投资策略,研究量化多因子模型在我国A股市场的适用性。构架多因子模型的第一步就是进行有效因子的选取,以2016年1月1日至2017年12月31日作为有效因子筛选期,2018年1月1日至2019年12月31日作为多因子策略的回测期,检测所构建多因子选股策略的有效性。

构建多因子模型的理论基础是Ross提出的无套利定价理论(APT),其一般表达式为:

本文选取了估值因子,成长因子,财务质量,换手率因子,杠杆因子等五大类因子,共14个因子作为备选因子。分别是:账面市值比、总市值、市盈率、市销率、每股收益、roe、roa、毛利率、现金比率、总资产/股东权益、长期债务/股东权益、资产负债率、换手率。

(二)数据处理

初始因子值数据存在离群值,量纲不一致等问题,需要进行去极值和标准化处理,消除离群值和量纲不一致对实证分析的影响。本文中,去极值采用均值标准差法,又称为3sigma法,即将样本数据当中超过样本均值3倍标准差的数据判定为离群值,上限为均值加上3倍标准差,下限为均值减去3倍标准差,超过上限的数据用上限代替,低于下限的数据用下限代替。

关于标准化,业界一般使用z-score法进行标准化处理。该方法回答这样一个问题“给定数据距离其均值多少个标准差",在均值之上的数据会得到一个正的标准化分数,反之会得到一个负的标准化分数。

(三)有效因子选取

找到能够解释股票收益的有效因子是构建多因子策略的关键一步,本文选取IC值、IR值,作为筛选有效因子的标准。IC均值越大,表明排名分越靠前的股票,未来收益排名也越靠前。IR值代表因子在历史上表现的稳定性,IR值越大,因子越有效。根据分析,将账面市值比、市净率、市盈率、每股收益等10个因子初步选定为有效因子,并对有效因子进行共线性分析,去除相关性高的因子。最终剩下账面市值比、市净率、、市销率、每股收益、ROE、ROA、毛利率、换手率八个因子为最终有效因子。

三、策略回测

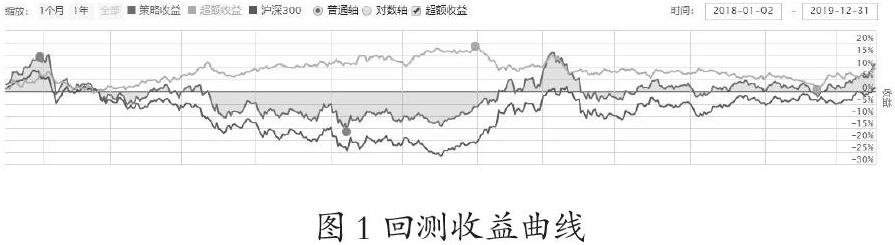

构建多因子模型的常见方法有打分法和回归法,本文使用打分法构建模型,选取得分排名前5%的股票,构建等权重股票投资组合,在2018年1月1日至2019年12月31日进行回测检验。回测结果如图1所示,相比于沪深300基准收益,本文所构造的多因子模型获得了11.45%的累计收益,和基准收益相比,有9.66%的超额收益率。

四、总结

本文基于无套利定价理论构建了一个简单的多因子选股模型,以沪深300指数为基准,在回测期间获得了超额收益,证明多因子量化模型在A股市场是适用的。本文研究还存在很多不足,比如候选因子的数量过少,因子筛选的样本期不够长,因子有效性的标准还应该更严格一些。目前证明有效的因子在未来是可能失效的,因此在研究多因子模型时,应该充分考虑因子有效性的期限和范围。

参考文献:

[1]薛海霞. 基于沪深300成分股的多因子选股策略研究[D].河北经贸大学,2020.

[2]李倩倩. 多因子量化选股模型建立及优化[D].山东大学,2019.

[3]孙奕迪,李恒昊,韩梦雪.多因子模型在中国股票市场的选股应用[J].品牌研究(经营版),2020(11):242-243.

[4]赵子铭,赵文声.基于有效因子复合检验法的多因子选股策略[J].广州航海学院学报,2019,27(03):74-78.

[5]董晓波,常裕琦.基于因子IC的多因子量化选股模型及绩效分析[J].长春理工大学学报(社会科学版),2019,32(06):82-87.

[6]Markowitz,H.Portfolio Selection[J].Journal of Finance.1952,Vol.12,71–91.

[7]王晓霞. 基于成长性的多因子选股模型的中国A股量化投资策略研究[D].浙江工商大学,2020.

四川大学黄强

本文由: 品牌研究杂志社编辑部整理发布,如需转载,请注明来源。

2022/06/17